家計簿をつけてるけど、いまいち家計が把握できない…

将来のお金が漠然と不安になる…

この悪いループに陥っていませんか??

私が7年前の私がそうでした。

当時、FP相談した際、使途不明金が年間100万円あって失笑されたわが家ですが、その時相談したおかげで

今はこの方法で日々の管理+年間の収支+ライフプランに合っているか?を常に把握できるようになりました!

- 日々の家計簿アプリでの管理(夫婦で共有)

- ライフプランに年間の収支が見合っているか(定期的に見直し)

わが家の家計管理は年度(4〜3月)ごと、合間でちょこちょこ把握、年度末に見直しながらやっています。

①日々の管理

家計簿アプリ導入での変化

| −−− | 家計簿 | ライフプラン | キャッシュフロー |

|---|---|---|---|

| before | ノート | ノート | 無し |

| after | アプリ(夫婦共有) | エクセル | エクセル |

見直しの時使っていたノートの家計簿で使途不明金が1年で100万くらいあることがわかり、衝撃を受けました。

真面目につけていたのに恥ずかしい…

人には向き不向きあり、私にはノートは合っていなかったということです。笑

アプリでお金が見える化されて意識も変わりました。

急な出費もアプリで確認して、OK・NG判断もすぐできます。

家計簿アプリ zaim

色んな家計簿ノート、アプリ、エクセルなど使ってみて今はzaimというアプリに落ち着きました。

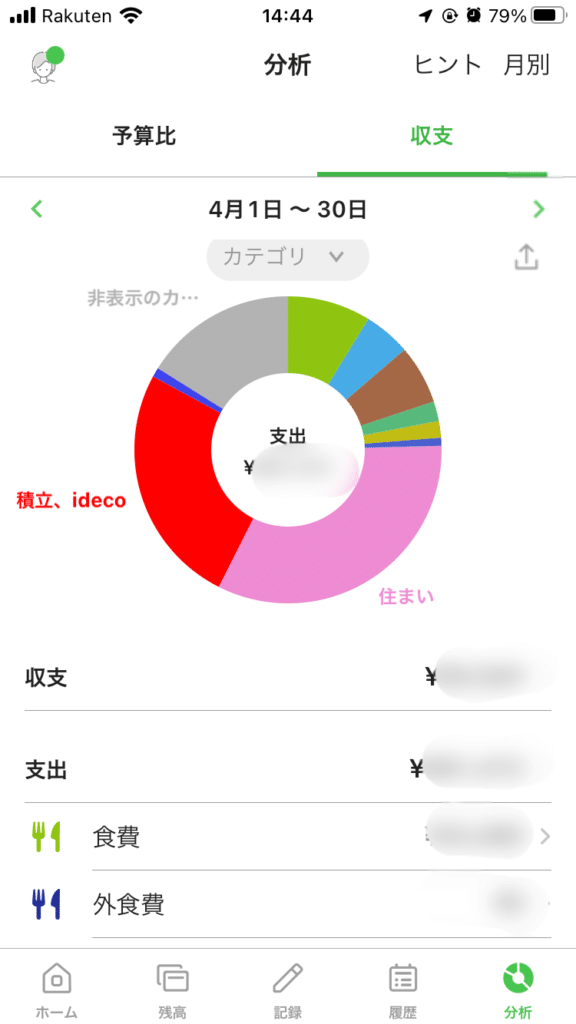

夫婦で1つの家計簿アプリを使用して、家計に使っているクレジットカード、口座、キャッシュレスなど紐付けで費目別に支出の管理ができるようになりました。今は使途不明金ほぼゼロ、夫婦でお金をみえる化出来ています。

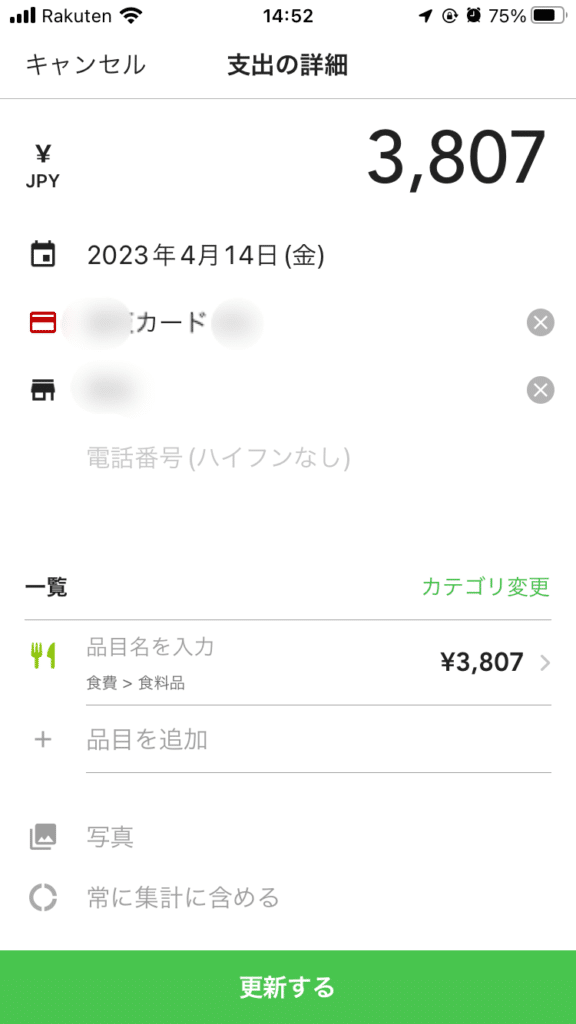

自動で家計が入力される

家計に使っているクレジットカード、口座、キャッシュレスなど紐付けで費目別に支出の管理ができるようになりました。

- 費目(食費、雑費など)とカードでの支出の紐付けがあってるか確認

- 現金支出の入力(レシート撮影でもOK)

しかも未読のものがわかるので、仕分けを忘れる心配がありません。

夫婦で家計を共有できる

「コレ何買ったん?」という相手の目はありますが、一緒に管理してもらえて心強いです。

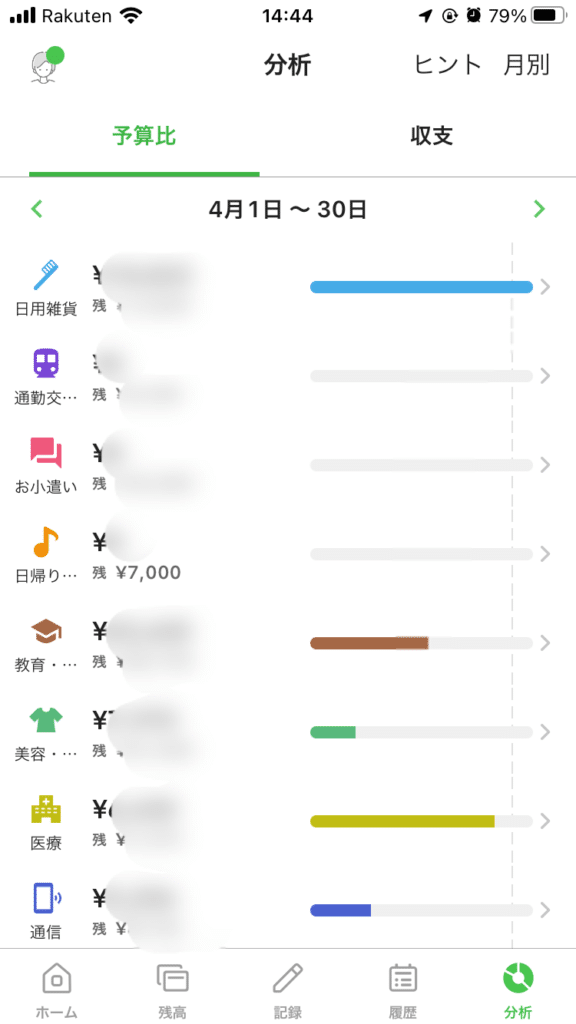

「月の目標に対して使いすぎている」など一目瞭然なので、夫婦共通認識を持って、自然と支出を意識できます。

無料で使える

わが家は費目を自由に設定したかったのと、随時更新しながら使いたかったので有料版にしていますが、

無料版でも十分使えるクオリティです。

自分のお小遣いはどうしてるの??

小遣いの振込先の口座とそれに紐付けのクレジットカードは、家計簿アプリに登録せず、別管理しています。

なので、小遣いの使い先まではお互い見えません。

そこは私は隠したい!

②ライフプランに年間の収支が見合っているか

ライフイベント表を作成

- 子ども何人、何歳でいくらかかるか

- いつ車、家電を買い替えるか

- 帰省は年何回するか

- 夫婦の収入、今後の働き方確認

日本FP協会のサイトは無料ですがとてもわかり易く、お金の勉強やライフプランなど考えることが整理されています!

このサイトは暮らしのお金について学べるので、とてもタメになります。

小中高生向けの動画もあるので、家族で学ぶのもオススメ!

キャッシュフロー表を作成

- 夫婦の収入、今後の働き方はこれでよいのか?

- 長期的な収支はどうなるか

キャッシュフロー表は日本FP協会のHPから自分でも作ることができます。

FP(お金のプロ)に相談する

わが家は、住宅ローンの相談や保険の見直しもあったので、思い切ってFPに相談しました。

- 住宅ローンは払えるのか

- 教育資金は足りているのか

- 老後資金は足りるのか

この不安が解消できて、今は自分でキャッシュフローの見直しまで出来るようになりました!

教育費・住宅費・投資をライフプランで解決『Bright』

FPと見直した内容

長期的な目線での収支

キャッシュフロー表を見ながら、長期の資産について一緒に考えました。

考えるのはこんなこと

- 資金がショートしない月々のローン返済額

- 保険見直し含め固定費削減出来ないか

- 資産運用の見直し

- 家計で費目ごとの予算見直し

わが家

①iDeCoの拠出額見直し20000円→12000円/月

問題点: いつ資金がショートするのか意識していなかった!

改善点: 老後資金(iDeCo)→教育資金(海外投信)に一部変更

漠然と「老後資金は2000万必要」という報道などから老後資金を貯めないとという意識になっていました。

実際は作ったキャッシュフロー表をみると下の子が大学生になると教育資金が不足するとわかり変更。

一般的な情報も大事だけど、自分のライフプランの優先順位と合ってるか確認が必要なんですね

②海外投信を追加で月500ドル

わが家は教育資金(子どもが大学入学で必要)が必要だけど少し不足するかもしれない。

大学生になる年にちょうどロイヤリティボーナスが出る海外投信を月々積み立てることにしました。

おっと

おっと海外投信は自分ではわからなかったので、FP相談してよかったなと思います。

ドル建て投信の注意点 (わが家も実感しているところ)

月々定期購入しているドル建て投信は円安の今、始めた頃の想定より月々高い出費にはなっています!

幸い赤字になっていないので続けられていますが、ギリギリだったら月々の積立てを続けるのは難しかったです。

投資は無理してするものではないし、自己責任ですね!

まとめ

FP相談がきっかけとなり、資産運用、保険、株式投資について意識して情報収集するようになりました。

また、月の収支だけでなく、ライフプラン踏まえてお金が足りるのか?までわかるととても気分が楽になりますよね。

ワーママだと余計に手が回らない状態になりがちですが、アプリで自動化したり夫婦で家計を共有することでママが一人で抱え込まないですみます!

- 夫婦でFP相談することで、しっかりお金と向き合うと、夫婦でマネーリテラシー向上(ライフプラン共有)

- 意識した夫を巻き込んで、家計管理アプリを使う(家計を共有)

- 家計=夫婦の共同責任になって気分もラク

なんでも夫も協力的になってもらって、乗り切っていきましょう!

\FPにしっかり相談するだけで、その後の家計管理がぐっとラクになります!/

コメント